Banki.ru išanalizavo „Žmonių reitinge“ pateiktas apžvalgas ir išskyrė dešimt pagrindinių būdų, kaip draudimo bendrovė vengia sudaryti OSAGO sutartį. Dauguma jų yra legalūs, tačiau yra ir visiškai absurdiškų atsisakymo priežasčių.

Ping pong... kliento

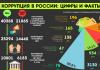

Privalomasis automobilio vairuotojo civilinės atsakomybės draudimas, iš pradžių suvoktas kaip galingas postūmis plėtoti draudimo rinką Rusijoje, po 14 metų virto jo priešingybe. Iš 200 transporto priemonių draudimo bendrovių liko mažiau nei 60, net didelės ir daugiau ar mažiau stabilios įmonės nuomoja OSAGO portfelius. O tie, kurie lieka rinkoje, žaidžia stalo tenisą kaip draudikai, kad apsisaugotų nuo didėjančių nuostolių ir išvengtų pastarojo rinkos lyderio likimo.Rusijos draudikų sąjungos (RSA) duomenimis, 2017 m. sausio–liepos mėn. OSAGO sukauptų įmokų suma siekė 130,242 mlrd. rublių, o palyginti su tuo pačiu praėjusių metų laikotarpiu sumažėjo 3 proc. tuo pačiu laikotarpiu padidėjo 27% - iki 112,545 milijardo rublių. Kelių policijos duomenimis, sumažėjus avarijų skaičiui, išspręstų bylų skaičius per metus išaugo 62 tūkst.

„Pagal informaciją, kurią gauname iš kelių policijos, matome gerą tendenciją, kad avarijų skaičius mažėja. Tačiau draudikai pastebi, kad padaugėjo išspręstų atvejų, o tai prieštarauja sveikam protui. Manome, kad priežastis – sukčių aktyvumas šioje rinkoje, kurie pateikia suklastotus dokumentus apie įvykius keliuose, kurių iš tikrųjų nebuvo. Tokia praktika ypač paplitusi sprendžiant bylas pagal Europos protokolą“, – sako Visos Rusijos draudikų sąjungos ir Rusijos transporto priemonių draudikų sąjungos prezidentas Igoris Yurgensas.

Visa tai rodo, kad padėtis „avtograždankoje“ toliau blogėja ir yra artima kritinei. Katastrofišką situaciją OSAGO pripažįsta ne tik patys draudikai, bet ir reguliuotojas, kuris taip pat yra susirūpinęs dėl paslaugų prieinamumo įvairiuose šalies regionuose.

Įvedus privalomą e-OSAGO, prieinamumas tapo geresnis (iš viso parduota daugiau nei 3,9 mln. elektroninių polisų). Tačiau draudimo klientai ar norintys jais tapti vienbalsiai skundžiasi, kad įmonės naudojasi kiekviena galimybe mažinti savo dalį šioje rinkoje. Ir ne tik dėl nepageidaujamų klientų. Buvusiam rinkos lyderiui „Rosgosstrakh“, kuris rugpjūčio pabaigoje perėjo į centrinio banko kontrolę, per metus, nuo 2016 metų birželio iki 2017 metų birželio, pavyko sumažinti savo dalį OSAGO rinkoje nuo 31% iki 12%.

Taigi, ką draudimo bendrovės daro, kad negautumėte OSAGO poliso.

1. Techninių gedimų imitavimas arba organizavimas

Parduodant e-OSAGO, nepertraukiamą paslaugos veikimą įpareigoti užtikrinti draudikai vis tiek sugeba suorganizuoti „techninius gedimus“. Taigi apdraustasis perkeliamas į kitą įmonę. Dėl to jis gali sudaryti sutartį su atsitiktinai parinkta draudimo bendrove arba apskritai išeiti iš draudimo bendrovės interneto svetainės. Situaciją dėl polisų prieinamumo neabejotinai pagerino PKA sukurta sistema E-Garant, kuri pradėjo veikti liepos mėnesį, kai draudiko svetainėje įvykus techniniams gedimams, sudaroma OSAGO sutartis ir apmokama per PCA svetainę. Bet jau buvo skundų dėl pačios garantijų sistemos.Kartais pasidaro juokinga, kai ratas užsidaro ir sistema nukreipia žmogų į tą pačią svetainę, kur jis iš pradžių kreipėsi. Žinoma, tai akivaizdus sistemos gedimas. Įdomu tai, kad įmonių neprisijungusių biurų darbuotojai - pasak nesėkmingų klientų, labai dažnai nurodo neveikiančią programą. Tiesą sakant, reikia pažymėti, kad kai šimtai ir tūkstančiai klientų vienu metu pasiekia PCA duomenų bazę, sistema tikrai sugenda: ji iš pradžių nebuvo sukurta tokiai apkrovai.

Taip pat daug nusiskundimų iš draudikų dėl nevykdomų mokėjimų, polisų neatvykimo į paštą, apmokėtos sutarties neįvedimo į PCA duomenų bazę gali būti siejami su techniniais gedimais.

2. Neįskaitoma captcha

Šiuo atveju formalaus techninio gedimo nėra, klientas niekur neperkeliamas. Jis maniakiškai bando atspėti, kokius simbolius įvesti, atnaujina puslapį, bando dar kartą, vėl praleidžia. Ir taip toliau, kol baigsis kantrybė. Netikėčiausią skundą mūsų portale paliko klientas, kuriam svetainė padovanojo juodą captcha juodame fone.3. „Gudrus“ SMS slaptažodis

Kai kurios draudimo bendrovės sugeba klientui išsiųsti tokius slaptažodžius, kurių iš esmės neįmanoma įvesti, nes juose yra ir lotyniškų, ir kirilicos raidžių. Neįmanoma atspėti, kur kurie yra – tik spausdinus, atsiprašau, atrinkus. Tačiau slaptažodžio „visą gyvenimą“ norint užbaigti šį žavų procesą, kaip taisyklė, nepakanka. Šios „atvarto“ technikos variantas yra tas, kad klientas tiesiog negauna elektroninio parašo patvirtinimo kodo.4. Ilgas automobilio patikrinimas

Pagal įstatymą draudimo bendrovė negali niekam atsisakyti sudaryti OSAGO sutarties. Bet kita vertus, galite įsitikinti, kad klientas išvyksta ir negrįžta. Pavyzdžiui, atlikti patikrinimą nuo 5 iki 30 dienų. Ši technika praktikuojama, pavyzdžiui, naujų klientų atžvilgiu - visi prisimename, kad negalite užregistruoti automobilio be OSAGO politikos. Todėl vargu ar automobilio savininkas lauks konkretaus draudiko 30 dienų. Tuo pačiu būdu draudimo bendrovės ryžtasi tiems, kurie anksčiau net ne dėl savo kaltės pateko į nedidelius nelaimingus atsitikimus, ir paduoda į teismą dėl išmokų.5. Kainos etiketės „keitimas“ įmonės biure

Banki.ru svetainės lankytoja iš Jekaterinburgo žmonių reitinge paliko ne apžvalgą, o tiesiogine prasme verksmą iš širdies: draudimo bendrovė, kurios kliente ji buvo nuo 2014 m., kai bandė atnaujinti OSAGO polisą, „ sulaužyta“ 35 tūkst. rublių kaina (su skaičiavimu PCA svetainėje, draudimo kaina yra 8 400 rublių), paaiškindama, kad „sistema taip mano“. (Iš principo su tam tikra dauginimo koeficientų kombinacija tai įmanoma.) Klientas, žinoma, atsisakė tokios paslaugos, o paskui nesėkmingai bandė išduoti elektroninį polisą mėnesiui. „Net su tamburinais eikite prie kompiuterio, viskas bus veltui! Biuruose kainų etiketė kartais suvyniojama. Neįsivaizduoju, ką daryti ir kaip išduoti polisą! rašė skaitytojas.6. Pritrūko formų

Tiek popierinės, tiek elektroninės formos tikrai gali baigtis, nes Rusijos transporto priemonių draudikų sąjunga draudimo bendrovėms išduoda popierinių ir elektroninių polisų kvotas (limitus), taip kontroliuodama parduodamų OSAGO draudimų skaičių. Tai daroma tam, kad griežtos ataskaitų formos nebūtų „pamestos“ ir vėliau nepasirodytų suklastotų polisų pavidalu, kuriuos reikės sumokėti tam pačiam PCA.Teoriškai įmonė gali išnaudoti nurodytą e-OSAGO polisų pardavimo kvotą anksčiau laiko ir to nepastebėti. Deja, patikrinti, ar jūsų atveju tikrai taip yra, neįmanoma.

7. Ribotas atstovo darbo laikas/paskyrimas mėnesiui į priekį

Tai, ko gero, vienas iš labiausiai paplitusių draudimo kompanijų „lustų“, nenorinčių atsisakyti OSAGO licencijos, bet tuo pačiu ir nesiekiančių įdarbinti naujo portfelio. Klientas iš Magadano, po pakartotinių bandymų pirkti e-OSAGO Rosgosstrakh, VSK, Ingosstrakh, SOGAZ, Energogarant, Geopolis, Sterkh, AlfaStrakhovanie, pagaliau rado įmonės biurą, kuriame buvo formos ir programa veikė, ir buvo galima išduoti polisą be paskyrimo. Bet reikėjo pasirodyti darbo dienomis nuo 10:00 iki 12:00. Kaip išsiaiškino draudikas iš Krasnodaro, už vadovo kišenėje esančius pinigus galima susitarti dėl jums patogaus susitikimo laiko.Paaiškėjo, kad dvi darbo valandos per dieną vis dar yra humaniškas pasirinkimas. Kartais draudimo kompanijų vadovai netgi gali pasirodyti esąs „nepagaunamas Džo“ iš seno pokšto – su tuo skirtumu, kad vis dar daug žmonių bando juos sugauti. Draudikas iš Chabarovsko skundžiasi, kad biuras „dirba darbuotojų prašymu“ ir dažnai uždaromas „dėl techninių priežasčių“ - jai niekada nepavyko ten sugauti gyvų žmonių. Taip pat beveik neįmanoma patekti į biurą. Klientė prašė perskambinti, bet niekas jai perskambino.

8. „Kur buvo sudaryta sutartis, eik ten“

Panašų „Sberbank argumentą“ naudoja draudimo įmonių biurų darbuotojai, kai klientas bando atnaujinti OSAGO polisą asmeniškai arba persikelti iš kitos įmonės.Temos variantas gali būti nurodymas apžiūrėti automobilį registracijos vietoje arba tiesiog ten, kur nori draudikas. „Po asmeninio kreipimosi į nurodytą įmonės biurą gavau pasiūlymą automobilį pristatyti apžiūrai jau ... TROITSK !!! Kas tai?! Ar Troicke yra super-mega-kompetentingas centras? – rašė „Liaudies reitinge“ Banki.ru draudikas iš Maskvos. Kitas klientas, gyvenantis Maskvos Michurinsky rajone (vakaruose), buvo išsiųstas apžiūrai į Ferganskaya gatvę (tolimuosiuose sostinės rytuose). Bet ir ten jam nepasisekė.

„Aš užsuku į biurą Michurinsky mieste. Ten man įžūliausiai pasakoja, kad nuo vakar atkeliavo didelis užsakymų paketas iš centrinio biuro ir dabar visi vietiniai automobiliai apdrausti tik centriniame biure. Tačiau biuras Ferganoje yra ne centrinis, o įprastas papildomas. biure, – sako klientas. – Jie atsako, kad kas parašė SMS – kalimas. Nemanė, kad rašo. Skambinu karštąja linija. Jie atsako, kad nieko nežino, jei centrinis rašė Ferganoje, eik ten. Sakau, kad Ferganos darbuotojas siunčia į Michurinsky biurą ... Jie nieko negali atsakyti. Nors jei yra sprendimas neatlikti patikrinimo, tai reiškia, kad registracija turėtų būti bet kuriame biure.

Įstatyme nurodyta, kad „transporto priemonės apžiūros vieta nustatoma šalių susitarimu“. Tai yra, galite prašyti apžiūros gyvenamojoje vietoje. Jei susitarimas nepasiekiamas, patikrinimas neatliekamas. Tai verta turėti omenyje, jei taip pat esate siunčiami į ... Troicką.

9. „Gyvenimas“ su įsipareigojimu krovinyje

Apdraustasis iš Kiržacho miesto, Vladimiro srities, specialiai atvyko į vietą, kur buvo išduotas ankstesnis polisas, kad jį pratęstų (žr. ankstesnę pastraipą). Dėl to ji buvo išsiųsta pas „savo“ vadovą, kuris pernai išrašė polisą, bet, deja, šiame biure nebedirba. Telefoniniu pokalbiu su „savo“ vadybininke klientė sužinojo du įdomius dalykus: reikia atvykti kitu laiku (iš kito miesto!) ir „įkrauti“ privalo įsigyti gyvybės draudimo polisą. „Vadovė pasakė, kad jei aš atsisakysiu, ji man poliso neišduos! Kiti darbuotojai sakė, kad jei aš paimsiu polisą iš kito vadovo, mano polisas bus įtrauktas į draudimą (juokinga!!)“, – rašo Banki.ru portalo lankytojas.Tikriausiai dauguma klientų supranta, kad tokiu atveju jis niekam nieko neskolingas: nei susisiekti su tuo pačiu vadovu, nei atvykti kitą dieną, juo labiau įsigyti papildomų paslaugų iš draudimo bendrovės, arba, neduok Dieve, atlikti balų skaičiavimo ar draudimo. Kadangi bazinė norma kinta gana siaurame koridoriuje, o vėliau koreguojama keliais koeficientais, kurių negalima interpretuoti dvejopai. Savo automobilio tarifų koridorių ir įgaliotus asmenis galite peržiūrėti PCA svetainėje. Atsisakyti kliento, nurodant, kad jis „blogas“, draudimo bendrovė neturi teisės.

10. Nėra pažymos iš darbo vietos

Vartotojas iš Seversko miesto susidūrė su visiškai netikėta problema: draudimo bendrovės specialistas atsisakė pratęsti sutartį, reikalaudamas... pažymos iš darbo vietos. Taigi, pažeidžiant Federalinio įstatymo Nr.40-FZ „Dėl transporto priemonių savininkų civilinės atsakomybės privalomojo draudimo“ 15 straipsnio 3 punktą, kuriame išvardijami pateiktini dokumentai. Į per draudimo bendrovės internetinį puslapį pateiktą skundą gautas skyriaus vedėjo atsakymas su rekomendacija kreiptis į kito miesto filialą arba sudaryti sutartį internetu.Labai patogu apsidrausti draudimo bendrovės svetainėje internete – nereikia gaišti laiko keliaujant į biurą. Tačiau kai kurie vartotojai susiduria su problema gavę elektroninį polisą el. paštu.

To priežastys gali būti skirtingos: sistemos gedimas, nevisiškai derinamas sutarčių internetu sudarymo mechanizmas, nesąžiningas svetainės administratoriaus darbas. Jei OSAGO polisas neatėjo į paštą, ką tokioje situacijoje turėtų daryti apdraustasis, kur kreiptis pagalbos.

Ką daryti, jei OSAGO nėra išsiųstas paštu?

Ką turėtų daryti automobilio savininkas, oficialioje draudiko svetainėje išdavęs OSAGO polisą, sumokėjęs, bet nelaukęs, kol baigtas dokumentas atkeliaus į registracijos metu nurodytą el. Jei polisas nebuvo išsiųstas laiku, draudėjo veiksmų planas bus toks:

- Pirmiausia eikite į savo pašto dėžutę ir patikrinkite šlamšto aplanką. Dažniausiai į šį aplanką siunčiami laiškai iš nežinomų adresų. Taip pat verta patikrinti registracijos metu svetainėje nurodyto el. pašto adreso teisingumą.

- Jei laiško neradote tarp šiukšlių, skambinkite į draudimo bendrovės kontaktų centrą. Paprašykite operatoriaus atsakyti, dėl kokios priežasties buvo vėluojama pristatyti polisą.

- Išsiųskite el. laišką, kuriame aprašoma problema, naudodami atsiliepimų formą įmonės svetainėje. Jeigu per parą atsakymo negaunama, tuomet reikėtų kreiptis tiesiogiai į įmonės biurą asmeniškai arba telefonu.

Jei draudikas yra sąžiningas, tada polisas bus išduotas vairuotojui, nors ir pavėluotai. Jei įmonės darbuotojai negali išspręsti šio klausimo ir pasakyti ką nors konkretaus, vengia susitikti ir pasiaiškinti su klientu, vadinasi, kažkas negerai.

Verta įspėti, kai automobilio savininkas nenori pateikti OSAGO poliso numerio, jo serijos, jie paprastai atsisako padėti. Esant tokiai situacijai, teks imtis radikalesnių priemonių daryti įtaką draudikui pagal galiojančius įstatymus.

Kur skųstis, jei politika neatėjo

Įmonės tinklalapio valdytojai privalo išsiųsti elektroninę OSAGO polisą kliento paštu iš karto gavę lėšas kaip apmokėjimą. Jei taip neatsitiks, pirmas dalykas, kurį reikia padaryti, yra pateikti skundą Rusijos Federacijos centriniam bankui. Ši organizacija veikia kaip kuratorė ir prižiūri visas draudimo bendroves Rusijoje. Banko darbuotojai, išnagrinėję apeliaciją, privers pavaldžią įmonę vykdyti savo įsipareigojimus klientui, jei tam yra rimtų priežasčių.

Matydama, kad klientas yra pasirengęs imtis ryžtingų veiksmų, kad apgintų savo teises, draudimo bendrovė, tikėtina, sutiks draudėją pusiaukelėje. Tai padės draudikui išvengti bausmės ir išlaikyti licenciją teikti paslaugas.

Skundai gali būti pateikiami elektroniniu būdu. Užpildomą formą paprastai galima rasti oficialioje centrinio banko svetainėje. Norėdami įrodyti, kad buvo pateiktas skundas dėl neteisėtų draudiko veiksmų, galite padaryti siuntos ekrano kopiją.

Galite naudoti tradicinį metodą ir parašyti skundą ant popieriaus lapo. Prieš tai dar kartą perskaitykite draudimo sutartį su įmone, jei ji yra.

Pagrindinės skundo pateikimo taisyklės:

- Antraštė: čia rašomas organizacijos pavadinimas, šiuo atveju tai bus Centrinis bankas. Tada nurodomas visas finansų įstaigos vadovo vardas, o žemiau – paties automobilio savininko pavardė ir kontaktiniai duomenys.

- Pagrindinė dalis: aiškiai ir trumpai išdėstyta problemos esmė, reikia rašyti be nereikalingų emocijų, tik susiklosčiusios konfliktinės situacijos aplinkybes. Tekste turi būti nurodytas visas nesąžiningos įmonės pavadinimas, interneto svetainės adresas ir kiti turimi duomenys. Išsamiai aprašomas darbuotojų neveikimas.

- Prašymas padėti. Čia skundo autorius nurodo savo prašymą: padėti gauti elektroninę OSAGO poliso formą el.

- Dokumentų taikymas. Kaip savo veiksmų teisėtumo patvirtinimą, automobilio savininkas prie laiško turi pridėti poliso išdavimo proceso kopiją, asmens dokumentus, mokėjimo čekį, mokėjimo dokumentus.

- Pabaigoje būtinai pasirašykite ir datą.

Be to, galite pateikti skundą Transporto priemonių draudikų sąjungai, kuriai priklauso visos Rusijos draudimo bendrovės. Šios organizacijos galios nėra tokios didelės kaip centrinio banko, tačiau net ir čia jie gali suteikti pagalbą ir paramą. PCA pagalba galite pabandyti taikiu būdu išspręsti automobilio draudimo problemą. PCA turi galimybę paveikti aplaidžius draudikus.

Nesijaudinkite, jei e-OSAGO forma nebuvo išsiųsta į paštą. Būtina išsiaiškinti, kas nutiko, o draudimo bendrovei atsisakius taisyti situaciją, skųstis Centriniam bankui.

Pirmiausia patikrinkite aplanką Spam, laiškas gali būti ten. Jei laiško nėra, automobilio savininkas kreipiasi į draudimo bendrovės kontaktų centrą. Galite rašyti el.laišką, jei per parą atsakymas neatėjo, reikia skambinti į įmonės biurą. Pasiekus operatorių, patikslinama, dėl kokios priežasties vėluoja laiškas.

Skundo pateikimas Centriniam bankui

Skundo pateikimas Centriniam bankui yra veiksmingas būdas daryti spaudimą nesąžiningam draudikui. Draudimo bendrovių priežiūrą Rusijos Federacijoje vykdo Centrinis bankas. Jei yra pagrindas, Rusijos Federacijos centrinis bankas įpareigoja draudimo bendrovę nustoti pažeidinėti apdraustojo teises.

rašyme

Prieš rašydami skundą, atidžiai perskaitykite draudimo sutartį (jei yra). Norint laiku priimti sprendimą dėl skundo, laikomasi paprastų rekomendacijų:

- Skundo antraštėje gaunamas vardas, pavardė, pilnas vadovo vardas ir pavardė bei automobilio savininko kontaktiniai duomenys.

- Trumpai, aiškiai iki taško, neįleidžiant emocijų, aprašoma konfliktinė situacija. Nurodomos priežastys, dėl kurių buvo kreiptasi į Rusijos Federacijos centrinį banką, nesąžiningos draudimo bendrovės pavadinimas, jos rekvizitai ir visi turimi duomenys.

- Detaliai aprašomi draudimo bendrovės veiksmai (šiuo atveju neveikimas).

- Nurodykite, kokių rezultatų tikimasi iš centrinio banko (OSAGO politikos gavimas paštu).

- Pridėkite draudėjo veiksmų teisėtumą patvirtinančius dokumentus (poliso kopijas, automobilio savininko dokumentų kopijas, mokėjimo duomenų kopijas). Uždedama data ir parašas.

Prisijungęs

Skundą Centriniam bankui galima siųsti ne tik raštu – galite pateikti skundą oficialioje Centrinio banko svetainėje. Oficialioje svetainėje yra forma, jei ją užpildysite, tai prilygsta rašytiniam kreipimuisi.

Svarstymo terminas toks pat kaip ir siunčiamo laiško. Bet susisiekus per svetainę automobilio savininkas neturi rankose dokumento kopijos. Niekas nepatvirtina, kad skundai buvo išsiųsti Centriniam bankui. Tačiau šio būdo negalima nepaisyti.

Faksas

Trečias būdas pateikti skundą yra siųsti faksogramą. Fakso numerį nesunku rasti oficialioje centrinio banko svetainėje. Patikimumas toks pat kaip ir susisiekus el. Tačiau yra ir trūkumų – nėra garantijos, kad į faksogramą bus atsižvelgta kitoje pusėje. Ir faksas neturi patvirtinimo.

Asmeninis kreipimasis

Tarkime, asmeninis apsilankymas Rusijos banko registratūroje. Tačiau ši parinktis yra priimtina, jei visi ankstesni metodai nedavė teigiamo rezultato. Sostinės gyventojams tinka ir dar vienas asmeninis kreipimasis, ne visada nerezidentams pavyksta pirmą kartą apsilankyti Centrinio banko registratūroje.

Jeigu skundo padavimas atitinka taisykles, jo nagrinėjimas neužima daug laiko. Ir atkuriamos įstatyminės apdraustojo teisės.

Dalis sumokėjusių ir jo negavusių automobilių savininkų iškart kreipiasi į teismą. Tokie veiksmai yra teisėti, tačiau pirmiausia geriau kreiptis į Centrinį banką, jei situacija nepasikeis teigiama linkme, tuomet reikia kreiptis į teismą. Kreipimasis į teismą susijęs su valstybės rinkliavos sumokėjimu. O kreipimasis į Centrinį banką piliečiams yra nemokamas.

Kur dar kreiptis?

PCA galios nėra tokios reikšmingos, tačiau organizacija turi galimybę daryti įtaką draudimo bendrovėms.

Jei draudimo bendrovė matys, kad automobilio savininkas imasi visų teisinių veiksmų, yra didelė tikimybė, kad ji nustos pažeisti apdraustojo įstatymines teises.

2015 metų rudenį priėmus mūsų Vyriausybės sprendimą, įsigaliojo elektroninis transporto priemonių ir automobilių vairuotojų atsakomybės draudimas. Ši tvarka supaprastina naudojimąsi draudimu, jis turėtų tapti prieinamesnis visose srityse, polisas bus išduodamas greičiau, be ilgos registracijos ir buvimo įmonių biuruose. Toks elektroninis dokumentas nenumato vairuotojo apsilankymo draudimo bendrovės biure, registracija vyks internetu. Todėl tokį dokumentą galima išduoti tiesiog būnant namuose prie kompiuterio.

Elektroninis polisas turi tokią pat teisinę galią kaip ir popierinis, tačiau labai supaprastina jo registravimą. Kad apdraustų automobilį, vairuotojui reikalinga prieiga prie interneto. Šiuo metu tik dalis automobilių savininkų yra pasiruošę šiam pristatymui, nes susiduriama su kai kuriomis techninėmis savybėmis. Draudikai pareiškė tokiai paslaugai dar nepasiruošę.

Iki šiol tik apie 80 įmonių, galinčių išduoti OSAGO politiką, turi licencijas. Tačiau elektroninio draudimo paslaugą teikia tik 15 draudikų. Minėtas Vyriausybės nutarimas įpareigoja visas draudimo įmones registruoti elektroninius polisus.

Kaip kreiptis dėl elektroninio OSAGO poliso

Poliso išdavimo procesas internetu galimas, jei yra internetinis režimas ir įvesta reikiama informacija apie apdraustą automobilį. Elektroninį polisą galima gauti apsilankius įmonės tinklalapyje, savininkas turi teisę kreiptis į jį anksčiau aptarnavusį draudiką arba užsisakyti polisą iš naujos įmonės, kuri turi palankesnes sąlygas.

Pirmiausia turite užsiregistruoti draudiko svetainėje ir kreiptis dėl poliso. Nurodžius duomenis ir juos patikrinus, į telefoną bus išsiųsta SMS žinutė, kurioje bus specialus kodas prieigai prie Jūsų asmeninės paskyros.

Galite įvesti savo sąskaitą, jei:

- Slaptažodžio ir prisijungimo naudojimas.

- Renkantis prekę – naujas draudimo polisas arba esamo dokumento pratęsimas.

- Draudimo kaina priklauso nuo automobilio amžiaus ir jo variklio galios.

- Už registraciją atsiskaitoma banko kortele.

- Informacija apie draudimą po apmokėjimo saugoma vienoje sistemoje.

Elektroninė polisa ją patvirtinus išsiunčiama vairuotojo el. Šį elektroninį dokumentą kelių policijos pareigūnams galima pateikti išmaniuoju telefonu.

Projekto privalumai ir trūkumai

Pagrindinis poliso elektroninės registracijos privalumas – procedūros paprastumas ir naudojimo paprastumas. Jums tereikia rasti prieigą prie pasaulinio tinklo ir specialioje lentelėje įvesti informaciją apie automobilį. Ši paslauga patogiausia vairuotojams, gyvenantiems toli nuo draudimo kompanijų biurų. Svarbus veiksnys buvo tai, kad tokio dizaino papildomų paslaugų primesti nebeįmanoma. Kitas privalumas yra patogumas išsaugoti polisą popierine ar elektronine forma.

Tačiau perkant naują automobilį elektroninė registracija negali būti išduodama, nes išduodant draudimo polisą būtina įvesti registracijos ženklus, kurių naujame automobilyje dar nėra. Kreipdamiesi dėl poliso, turite būti atidūs, klaidos ir rašybos klaidos dokumente tampa priežastimi laikyti polisą negaliojančia. Dar vienas trūkumas – ne visi kelių policijos pareigūnai turi prietaisus, galinčius nustatyti dokumento tikrumą, todėl stotelėje gali kilti konfliktas.

Elektroninės sistemos taikymo problemos

Jei įvyksta eismo įvykis, tarp jo dalyvių gali kilti nesusipratimų. Patikrinti, kaip sudaromas elektroninis OSAGO polisas ir kiek autentiškas draudimo dokumentas, nebus taip paprasta. Į avarijos vietą būtina kviesti kelių policiją. Draudimo bendrovės taip pat pastebi, kad dar nėra vienos sistemos, kuria būtų galima patikrinti vairuotojo įvestą informaciją. Todėl yra tikimybė, kad sistema pasinaudos nusikaltėliai. Vyriausybė žada greitai pašalinti esamus elektroninės duomenų sistemos trūkumus.

Draudimo bendrovės reguliuos tarpusavio keitimąsi informacija, kai vairuotojas pereis iš vienos įmonės į kitą. Įmonių darbuotojai naujus elektroninius polisus išsaugos vienoje sistemoje, taip pat bus tobulinami polisų autentiškumo tikrinimo metodai. Šios internetinės draudimo sistemos įdiegimas leis ir supaprastinti polisų išdavimo procesą, ir atpiginti pačius polisus.

Ar galioja internete išspausdinta OSAGO politika?

Draudikams patariama elektroninį polisą atsispausdinti popieriuje ir patvirtinti draudiku antspaudu bei vežtis tokį dokumentą automobilyje. Apskritai ši kopija ir atsisiųsta elektroninė politika nesiskiria, joje esanti informacija ir jos numeris yra vienodi. Tačiau eismo įvykio metu vairuotojas ne visada gali įjungti telefoną ir parodyti polisą. Telefonas gali tapti netinkamas naudoti, o kelių policijos pareigūnui reikės išsiaiškinti informaciją apie vairuotojo draudimą.

Patikrinti polisą be dokumento numerio beveik neįmanoma. Teoriškai popierinės kopijos su savimi nešiotis nereikia, nes ji gali būti padirbta. Dar 2015 metais Vyriausybė spaudinyje pateikė pasiūlymą panaikinti OSAGO politiką, tačiau iki šiol atitinkama SDA sąlyga liko tokia pati.

Ar OSAGO politika galioja be diagnostinės kortelės

Kiekvienas automobilio savininkas, kuris dažnai eksploatuoja savo automobilį, žino, kad nuo 2013 m. nereikia atlikti patikrinimo kelių policijoje. Tačiau vietoj šios tvarkos valstybė įvedė kitą operaciją. Pateikiant paraišką OSAGO polisui gauti, dabar reikalinga automobilio diagnostinė kortelė.

Ši procedūra tapo privaloma, tačiau nemaža dalis vairuotojų vis dar klausia: ar galima išduoti polisą be diagnostikos kortelės? Tai turėtų būti sutvarkyta.

Diagnostinė kortelė

Patvirtina faktą, kad automobilis yra geros būklės ir išduodamas po automobilio techninės apžiūros. Pateikiant paraišką dėl draudimo poliso, šis dokumentas reikalingas tam, kad įmonės klientas galėtų įrodyti, jog jo automobilis atitinka saugos standartus. Šios kortelės išdavimą gali tvarkyti įvairios organizacijos, turinčios tam licenciją. Apžiūros metu specialistai turi patikrinti, ar veikia svarbūs automobilio mechanizmai, ar yra saugos elementų – gesintuvo, avarinio stabdymo ženklo ir kitų elementų.

Pagal įstatymą OSAGO polisą galima išduoti be automobilio diagnostikos kortelės, jei automobilis pagamintas mažiau nei prieš trejus metus. Kitais atvejais poliso gavimas yra susijęs su didesne rizika. Diagnostinė kortelė yra tam tikra polisą surašančio savininko automobilio saugios techninės būklės garantija.

Poliso sudarymas be techninės apžiūros

Bet kuris vairuotojas gali išduoti polisą be diagnostinės kortelės, tačiau reikia žinoti, kad tokia praktika pažeidėjui ateityje gali turėti nemalonų poveikį. Gaudami polisą tokiu būdu, turite žinoti apie galimą riziką. Vairuotojas gali išduoti polisą be diagnostikos kortelės įvairiais būdais:

- Per oficialų patikrinimą draudimo bendrovėje. Tai formaliai švarus ir teisėtas būdas gauti polisą. Jai atlikti pakanka atvykti pas draudiką, turintį atitinkamą licenciją atlikti techninę apžiūrą ir išrašyti dokumentus. Ekspertas apžiūrės automobilį vietoje, nufotografuos automobilį. Tai užtrunka vos kelias minutes.

- Įsigijus polisą su paruošta diagnostikos kortele iš draudiko. Šis metodas yra teisėtas. Bet tai priklauso nuo draudiko prestižo. Rizika gauti bausmę iš valstybės yra didesnė lyginant su ankstesniu būdu.

- Pateikdami paraišką dėl poliso internetu. Ši praktika yra įmanoma su draudimo brokerio pagalba, taip pat yra teisėta, tačiau yra ir tam tikrų rizikų.

- Suklastotų dokumentų naudojimas. Šis metodas yra neteisėtas ir dažnai jį naudoja vietiniai vairuotojai. Nerekomenduojame įsigyti OSAGO poliso be techninės apžiūros naudojant suklastotus dokumentus.

Prieš kreipiantis dėl poliso be techninės apžiūros, reikėtų kelis kartus pagalvoti, kas būtų geriau – būti nubaustam įstatymu ar sutvarkyti visus dokumentus, sugaišant šiek tiek laiko.

Galimos pasekmės

Aukščiau buvo kalbėta, kad kreipiantis dėl poliso be techninės apžiūros, automobilio savininkas tikrai rizikuos. Su sėkme nieko neatsitiks, tačiau reikia atsižvelgti į galimą riziką.

Rimčiausios pasekmės šiuo atveju gali būti:

- Atsisakius išmokėti kompensaciją iš draudiko avarijos atveju, automobilio savininkas negalės įrodyti savo transporto priemonės tinkamumo, nepraeita techninė apžiūra. Draudikui lengviau sumokėti baudą už poliso pažeidimą, nei sumokėti už atsitiktinę žalą.

- Kelių policijos pareigūnai gali jus sugauti už neteisėtą poliso išdavimą. Praktikoje tokie atvejai reti.

Jei apsvarstysime apskritai, nebus sunku gauti įprastą OSAGO politiką be diagnostinės kortelės. Bet kiekvienas turi nuspręsti, ar tai verta. Įsigijus polisą tokiu būdu, būtina atsižvelgti į galimas problemas, kurios gali kilti. OSAGO politika be diagnostinės kortelės yra gana tinkama, atsižvelgiant į pasekmes.

Kuo elektroninė OSAGO politika skiriasi nuo įprastos?

Pagrindinis skirtumas tarp popierinių ir elektroninių autopilietybės polisų yra pati jų išdavimo tvarka. Elektroninis būdas suteikia galimybę sudaryti sutartį nesilankant draudiko biure, o popierinis – reikalauja apsilankyti įmonės biure.

Išoriškai šios dvi politikos galimybės yra identiškos, tačiau popierinė versija atspausdinta ant įmonės firminio blanko, kuris apsaugotas nuo klastojimo. Automobilio draudimo kaina biure ar internetu neturėtų skirtis.

Jei yra interneto ryšys, tuomet geriau ir paprasčiau išrašyti elektroninį polisą, kuris pašalina perteklinį paslaugų primetimą iš draudiko. Jei neturite galimybės apsilankyti svetainėje arba nėra interneto tinklo, galite išduoti popierinę politikos versiją.

Elektroninė poliso versija savo teisine galia prilygsta popierinei versijai ir yra tas pats oficialus dokumentas, turintis juridinę galią. Jų skirtumas yra ir registracijos būdas. Informacija apie automobilio draudimo faktą, apdraustą asmenį ir pačią draudimo bendrovę yra saugoma vienoje elektroninių dokumentų duomenų bazėje.

Kada bus privaloma elektroninė OSAGO politika?

Rusijos bankas pažadėjo, kad po devynių mėnesių CTPVA polisai elektronine forma taps privalomi ir išspręs automobilio draudimo įperkamumo problemą. Draudikai atvirai nekritikuoja centrinio banko, o leidžia suprasti, kad jis per daug lenkia kelerius metus. Jie mano, kad automobilio savininkui bus nepatogu įsigyti elektroninę poliso versiją.

Ekspertai mano, kad draudimo bendrovės nenori tokio elektroninio draudimo įvedimo, nes su valstybės kontroliuojamais įkainiais jos negalės priskaičiuoti nuostolių dėl sukčiavimo.

Rusijos bankas oficialiai paskelbė, kad nuo 2017 metų sausio 1 dienos draudimo bendrovės privalo teikti elektronines polisų išdavimo paslaugas visoje šalyje. Tai bus sutvarkyta įstatymų pataisomis.

Elektroniniai polisai pradėti išrašyti 2015 metų vasarą, tačiau jų vykdymas kol kas yra tik draudiko teisė, o ne pareiga. Šiuo metu nėra daug draudimo bendrovių, išduodančių polisus, turinčius atitinkamą licenciją.

Kai po apmokėjimo gaunamas elektroninis OSAGO polisas

Norėdami sumokėti už elektroninį polisą, turite eiti į saugų asmeninės paskyros puslapį. Tuo pačiu atsiskaityti galima ir elektroniniais pinigais, ir banko kortele, priklausomai nuo įmonės sąlygų.

Prieš įvesdami kortelės informaciją, įsitikinkite, kad šis puslapis yra saugus ir ar adreso juostoje yra spynos piktograma. Neturėtumėte įvesti mokėjimo kortele duomenų svetainėse, kuriose nėra apsaugos protokolo.

Sumokėjus reikiamą pinigų sumą, kuri nurodyta registracijos puslapyje, į Jūsų el.paštą elektronine forma, Pdf formatu, bus išsiųsta OSAGO politika. Šis polisas taip pat bus išsaugotas jūsų asmeninėje paskyroje, draudimo bendrovės puslapyje. Jei reikia, bet kuriuo metu šią politiką galima atsisiųsti iš ten. Elektroninį polisą reikia atsispausdinti ir nešiotis su savimi automobilyje. Tokie reikalavimai nurodyti kelių eismo taisyklėse. Priešingu atveju už automobilio vairavimą be OSAGO poliso galite gauti 500 rublių baudą, o jei poliso iš viso nesudarėte, tada 800 rublių baudą.

Kada pradeda galioti elektroninė OSAGO politika?

Daugelis vairuotojų klausia - kodėl elektroninė OSAGO politika pradeda veikti po 3 dienų? Tokiu būdu Rusijos bankas ketina užkirsti kelią sukčiavimui draudimo srityje. Po avarijos kelyje sukčiai surašo elektroninį polisą ir kreipiasi dėl draudimo išmokos. Centrinis bankas taip pat mano, kad įšaldžius polisą trims dienoms, bus apribotos sąžiningų vairuotojų teisės, tačiau polisą išduoti galima atvykus į draudimo bendrovės biurą.

Apie šį Rusijos banko projektą pranešė Centrinio banko pirmininko pavaduotojas. Šiame dokumente nustatomas „peršalimo laikotarpis“ CMTPL polisams, išduodamiems internetu, ir tokie polisai galios tris dienas nuo jo pardavimo. Šiuo metodu centrinis bankas tikisi sumažinti sukčiavimą.

Kaip pridėti tvarkyklę prie elektroninės OSAGO politikos

Pagal federalinius įstatymus vairuotojas privalo raštu informuoti draudėją apie visus polise įrašytos informacijos pasikeitimus, tačiau praktikoje šios dalies nesilaikymas gali išvengti bausmės, nes nėra oficialiai nustatyto termino pranešti apie visus pakeitimus. . Įstatymai taip pat nesako, kad internetu išduodamo poliso pakeitimas sukelia atsisakymą mokėti ar nutraukti sutartį. Norėdama pripažinti draudimo liudijimą neteisėtu, draudimo bendrovė gali remtis neteisingai nurodyta informacija.

Išimtys yra atvejai, kai dėl informacijos pasikeitimo keičiasi draudžiamojo įvykio rizika. Esant tokiai situacijai, draudimo bendrovė gali atsisakyti išmokėti, nes suma, kurią reikia mokėti naujomis aplinkybėmis, kartais labai skiriasi nuo nurodytos sutartyje iki duomenų pasikeitimo.

Daugelis automobilių savininkų domisi klausimu: kaip įvesti kitą vairuotoją į elektroninį poliso dokumentą. Tokiu atveju tokios galimybės priklauso nuo draudimo bendrovės sąlygų. Daugelis draudikų savo klientams suteikia galimybę internetu pataisyti duomenis. Tačiau dažnai draudimo bendrovė reikalauja asmeniškai atvykti į biurą, kad padarytumėte pakeitimus.

Pastarasis būdas automatiškai paverčia elektroninį polisą popieriniu, nes po šių patikslinimų įmonės darbuotojas vairuotojui išduos įprastą popierinį draudimą. Ši procedūra daugeliu atžvilgių atliekama nemokant. Išimtis yra kito vairuotojo įtraukimas į polisą. Tokių elektroninio dokumento pakeitimų kaina priklauso nuo vairavimo patirties, amžiaus ir vairavimo be avarijų trukmės.

Keisti elektroninę polisą leidžiama tik pagal kai kuriuos duomenis. Jei reikės pakeisti kitus parametrus, turėsite nutraukti esamą sutartį ir sudaryti naują. Pavyzdžiui, draudimo sutartį turėsite nutraukti dėl šių priežasčių:

- Draudikas keičiasi.

- Reikia apdrausti kitą automobilį.

- Keičiamas dokumento galiojimo laikas.

Bet jei pasikeičia tik automobilio savininkas, tai neturėtų būti priežastis sudaryti naują draudimą.

Tvarkyklės pridėjimas

Pažiūrėkime atidžiau, kaip į elektroninį OSAGO politikos dokumentą įtraukti naują tvarkyklę. Tokiu atveju reikia paruošti įprastą dokumentų rinkinį būtiniems pakeitimams atlikti, taip pat vairuotojo pažymėjimą, naują vairuotojo pasą, kuris į polisą bus įtrauktas papildomai.

Prieš įtraukiant vairuotoją į polisą, būtina teisingai apskaičiuoti draudimo įmoką. Ši suma priklausys nuo įvairių koeficientų:

- Galiojimo laikas naujam vairuotojui, per kurį naujasis vairuotojas dėl savo kaltės nepateko į eismo įvykius.

- Vairuotojo patirtis ir amžius.

Vairuotojo stažą ir amžių riboja kai kurie parametrai, iš kurių aiškėja, kad brangiausias įrašas bus pridėti vairuotoją, turintį daugiau nei 22 metus ir daugiau nei trejus vairavimo stažą. Pagal įstatymą visos tolimesnės išmokos ir visa draudimo įmokos suma bus skaičiuojama tik remiantis pagrindine informacija apie jauniausią vairuotoją.

Kodėl elektroninis OSAGO polisas yra brangesnis

Įvedus naują elektroninę politiką, kai kuriuose regionuose jų kaina pabrango. Tai nesusiję būtent su elektroninės OSAGO politikos naujovėmis. Kiekvienu atveju būtina suprasti pabrangimo priežastis. Šiuo metu beveik visi automobilių savininkai turi galimybę išduoti elektroninę poliso versiją. Be to, šis dokumentas turi tokią pat teisinę galią kaip ir popierinė politika. Tačiau daugelis vairuotojų mano, kad dabar elektroniniai polisai kainuos daugiau.

Dažniausiai popierinio ir elektroninio poliso kaina yra vienoda, nes ji apskaičiuojama naudojant tuos pačius koeficientus ir tarifus. Perkant draudimą internetu, skaičiavimas atliekamas pagal vieną federalinę vairuotojų duomenų bazę. Vairuotojams už tai, kad tam tikrą laiką nepadarė avarijų, sukaupta kaupiamoji nuolaida lygi 5% per metus, ji taip pat turi būti saugoma elektroniniu būdu.

Lygindami kainas daugelis vairuotojų tiesiog pamiršta atsižvelgti į tai, kad bendra draudimo kaina išaugo beveik dvigubai.