Vairuojant be avarijų galite gauti nuolaidų draudimo polisui. Bonus-Malus koeficientas yra nurodytas sudarytoje draudimo sutartyje. Parduodant OSAGO, bendrovė atsižvelgia į informaciją apie koeficientą. Duomenys gaunami iš automatinės duomenų bazės sistemos – AIS, tikrinant informaciją Rusijos automobilių draudikų sąjungoje. Apsvarstykite, kokia yra draudimo klasė.

Bonus-Malus koeficiento arba draudimo klasės taikymas vairuojant

Koeficientas naudojamas apskaičiuojant išlaidas. Transporto priemonių savininkams nuolaida leidžia sutaupyti draudimo sutarties apmokėjimo išlaidų. Premija yra lygi vienai ir paskirstoma dviem atvejais:

- kai transportas vyksta į registracijos vietą techninei apžiūrai.

- Kitoje šalyje registruotas transporto priemonės draudimas.

OSAGO sutarčių sudarymas

Tarifas netaikomas dėl didelės konkurencijos tarp draudimo įmonių.

Neribotas draudimas taikomas savininkui, jei vairuotojams leidžiama važiuoti neribotam kiekiui. Teisę į priskirtą transporto priemonės klasę turi tik savininkas. Šiuo metu yra dvi sąlygos:

- Klasės priskyrimas išrašomas, jei draudimas buvo be apribojimų.

- Savininko ir transporto sutapimas rengiant naują sutartį.

Draudimo poliso išdavimo ypatybės yra sudaryti susitarimą su priskaičiuotu koeficientu. Kaina apskaičiuojama atsižvelgiant į išsamų ankstesnių sutarties sąlygų tyrimą.

Ankstyvas OSAGO nutraukimas

Naujoji draudimo bendrovė privalo patikrinti ankstesnį polisą. Išsamus atvejo tyrimas padeda nustatyti premijos koeficientą. Sutarties nutraukimas prieš terminą numato, kad vėliau nuolaidos nebus. Nuolaida skaičiuojama pagal eismo įvykių ir nelaimingų atsitikimų skaičių. Naujajam gali turėti įtakos ankstesni apribojimai. Draudimo bendrovė gauna kompensaciją už išankstinį draudimo nutraukimą. Informaciją apie tai lengva rasti draudimo bendrovės svetainėje. Koeficientą galima rasti specialia forma įvedus asmens duomenis: pavardę, vardą, patroniminę gimimo datą. Paprastai jie įveda vairuotojo duomenis, kur įrašoma serija ir numeris. Duomenys surandami per kelias minutes, todėl išankstinės sutarties vykdymas neužima daug laiko.

Šansų lentelė, kaip nustatyti savo klasę

Pagal šią lentelę galite nustatyti, kuri draudimo klasė bus priskirta:

| Klasė draudimo laikotarpio pradžioje | KBM | Draudžiamųjų įvykių skaičius per metus | ||||

| 0 | 1 | 2 | 3 | 4 ar daugiau | ||

| M | 2,45 | 0 | M | M | M | M |

| 0 | 2,3 | 1 | M | M | M | M |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | M | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Lentelės duomenys apima šiuos elementus:

- Klasė draudimo pradžioje.

- Koeficientas.

- Draudimo įmokos pagal klasę.

Draudimo išmoka skaičiuojama nuliniu tarifu. Be to, koeficiento norma apskaičiuojama klasės didėjimo tvarka. Pavyzdžiui, draudimo laikotarpis lygus nuliui – koeficientas bus 2, 3. Lentelė susideda iš trylikos klasių rodiklių. Koeficientai skaičiuojami atsižvelgiant į duomenis apie savininką su apribojimais, taip pat ir be jų. Koeficiento skaičiavimui įtakos turi rodikliai:

- Tikslas: savininko ir kitų vadovų valdymas.

- Poliso galiojimo laikas.

- Baigimo data.

Žinomą bet kokių pažeidimų priskyrimą nustato trečioji klasė, tai yra, koeficientas yra lygus vienetui.

KBM apskaičiavimas

Nustačius įkainį, tikrinamos papildomos sutartys dėl automobilio nuosavybės. Įkainių apskaičiavimo sąlygos apima dviejų tipų mokėjimus: būsimus išankstinius ir atliktus. Už bet kokį mokėjimą atsakinga draudimo bendrovė, todėl verta atsižvelgti į sutarties istoriją. Draudimo išmoka laikoma viena, jei įvyksta vienas draudiminis įvykis. Rengiant sąvadą atsižvelgiama į ne trumpesnį kaip dvylikos mėnesių užbaigimo laikotarpį. Mokėjimo apskaičiavimo tvarka yra susijusi su pradiniu mokėjimų skaičiumi. Baigus rengti sutarties projektą, susumuojama bendra sumokėtų įkainių suma.

Vairavimas be avarijų – pagalba

Esant vairuotojo dokumentams yra daug nuorodų. Norint patvirtinti, kad neįvyko nelaimingi atsitikimai, draudimo bendrovei reikės dokumento, kuriame būtų nurodytas eismo įvykių skaičius. Jei savininkas surašo naują draudimo dokumentą, pasirenka naują įmonę, nutraukia sutartį anksčiau laiko, tuomet būtinas dokumentas apie vairavimą be avarijų. saugoma visa informacija apie savininką.

Duomenis apie automobilį ir avarijų skaičių rasti labai lengva. Pasibaigus sutarčiai informacija vis tiek įrašoma. Draudikai gana dažnai patikrinimui naudojasi patogia paslauga. Pažyma išduodama pasibaigus sutarčiai. Savininkas po penkių dienų gali gauti sertifikatą. Nors pasibaigus sutarčiai geriau žaisti saugiai: kreiptis likus savaitei iki termino pabaigos.

Kaip atkurti sutartį ir kur ją rasti KBM sutartyje

Nenuostabu, kad atsarginės duomenų kopijos tampa esmine informacija. Įvairūs atvejai lemia sutarties atkūrimą. Pagrindinė priežastis – pasibaigęs terminas. Dokumento atkūrimas yra pakankamai paprastas. Sutartį atkurti būtina. Bendro registro pagalba tikrinami duomenys ir sudaroma panaši sutartis. Vairuotojui svarbu užtikrinti saugų važiavimą. Dėl užfiksuotų nelaimingų atsitikimų ne tik skiriamos baudos, bet ir mažinamas priedas.

yra du pagrindiniai nuostolių tipai, kuriuos draudikas privalo atlyginti nelaimingo atsitikimo atveju:Atsargus važiavimas kelyje vairuotojui – puiki galimybė sutaupyti. Galbūt dabar mokėkite mažiau už sutartį, atsižvelgiant į premijos koeficientą.

- Žala, padaryta kitų sveikatai ar gyvybei.

- Kieno nors kito turto sugadinimas ar sunaikinimas dėl nelaimingo atsitikimo.

Nuoroda! Pagal minėto įstatymo normas nukentėjusysis yra asmuo, kuriam buvo padaryta žala dėl nelaimingo atsitikimo. Šiuo atveju į nukentėjusiųjų kategoriją priskiriamas vairuotojas, apgadintas automobilis, pėstieji, taip pat keleiviai.

Kas yra atsiskaitymas?

Nuostolių atlyginimas pagal OSAGO draudimą – tai žalos, padarytos nukentėjusiųjų turtui, sveikatai ar gyvybei dėl nelaimingo atsitikimo, atlyginimo procesas. Kuriame atlyginami tik tie nuostoliai, kuriuos patyrė nekaltoji šalis. Kalbant apie avarijos kaltininką, nuostoliai pagal OSAGO neatlyginami.

Norint apsaugoti savo transporto priemonę nuo avarinių situacijų kelyje, rekomenduojama įsigyti KASKO polisą. Skaitykite apie tai, kuo jis skiriasi nuo OSAGO.

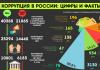

Pažymėtina, kad didžiausias kompensacijos už patirtus nuostolius dydis yra nustatytas įstatymų leidybos lygmeniu. Taigi, pagal įstatymo „Dėl OSAGO“ 7 straipsnį didžiausia suma yra:

- 400 000 rublių - jei nukentėjusiojo turtas buvo sugadintas.

- 500 000 rublių - jei padaryta žala kitų asmenų sveikatai ar gyvybei. Tokiu atveju mokėjimai atliekami kiekvienos aukos naudai.

Šiandien automobilio savininkas turi galimybę išplėsti draudimo įmokų limitą išduodamas polisą. Ši draudimo rūšis suteikia apdraustajam galimybę savarankiškai nustatyti maksimalią draudimo įmokos sumą. Tuo pačiu jis įsigalios tik tuo atveju, jei pagrindinės kompensacijos nepakaks visiškai kompensuoti padarytus nuostolius.

Pagalba iki lūžio

Taigi vairuotojui, kuris pirmą kartą kreipiasi dėl autopiliečio, priskiriamas Cbm = 1 (nuolaida = 0%). Tuo pačiu metu už kiekvienus vairavimo be avarijų metus suteikiama 5% nuolaida, tai yra jau antraisiais vairavimo metais cbm bus lygus 0,95. Didžiausia OSAGO nuolaida yra 50%. Norint jį gauti, reikia 10 metų niekada neleisti nelaimingo atsitikimo dėl savo kaltės.

Taigi kiekvienas vairuotojas turėtų susipažinti su OSAGO poliso mechanizmu, kad įvykus draudžiamajam įvykiui tiksliai žinotų, kada ir kokius nuostolius draudikas turės atlyginti.

Taip pat būtina žinoti ir specialų pažymėjimą, nes turėdamas šį dokumentą vairuotojas gali reikalauti iš draudimo bendrovės jam priklausančios nuolaidos.

Sudarydamas sutartį kiekvienas vairuotojas gali tikėtis nuolaidos vairavimui be problemų. Tačiau praktikoje sukaupta nuolaida dingsta, o vairuotojai ima mąstyti, kaip atkurti TPVCA nuolaidą vairuojant be avarijų.

Sudarant draudimo sutartį visiems vairuotojams rūpi sukauptos nuolaidos dydis. Tai nenuostabu, nes būtent nuolaidos dėka galite daug sutaupyti ir įsigyti privalomą apsaugos formą už patrauklią kainą. Pagal įstatymą kiekvienas transporto priemonės savininkas, kuris per metus nebuvo atsakingas už avariją, gali gauti nuolaidą pagal OSAGO sutartį. Už kiekvienus metus be nelaimingų atsitikimų kaupiama 5% priemoka. Premijos dydis kasmet gali didėti. Kalbant apie maksimalią ribą, įstatymo ribose nuolaida negali viršyti 50% bazinės privalomosios apsaugos kainos. Pasirodo, 13 metų be avarijos „geležinį draugą“ vairavęs vairuotojas galės užsidirbti maksimalią nuolaidą. Praktiškai tokių vairuotojų yra daug.

Apskaičiuokite OSAGO kainą internetu Ingosstrakh svetainėje

Apskaičiuokite OSAGO kainą internetu Rosgosstrakh svetainėje

Apskaičiuokite OSAGO kainą Renaissance Insurance svetainėje

Apskaičiuokite OSAGO kainą „Tinkoff Insurance“ svetainėje

BMF vertės

Daugelis vairuotojų net nežino, kas yra KBM OSAGO draudime. Tiesą sakant, viskas yra gana paprasta ir šis terminas verčiamas kaip bonus malus koeficientas. Specialiai jai nustatyti buvo sukurta speciali lentelė, kurioje matyti, kaip didėja nuolaidos dydis, jei avarijos kaltininkas nėra vairuotojas.

Taip pat būtina atsižvelgti į tai, kad KBM yra ne tik nuolaida pagal sutartį, bet ir dauginamasis koeficientas, kuris galioja vairuotojams, kurie buvo kalti dėl avarijos. Būtent į šį koeficientą atsižvelgiama skaičiuojant draudimo įmoką kiekvienam judėjimo dalyviui. Kartu reikia atsižvelgti į tai, kad jei sutartyje numatyti keli vairuotojai, skaičiuojant išlaidas atsižvelgiama į minimalų vairuotojo turimą koeficientą.

Kaip sužinoti ir patikrinti savo KBM?

Yra du būdai, kaip patikrinti KBM pagal tvarkyklę:

- pagal KBM lentelę

- pagal vieningą RSA duomenų bazę

Stalo patikrinimas

Iš karto reikia pažymėti, kad šį premijos nustatymo būdą naudojo draudimo agentai ir vadybininkai. Lentelę galite atsisiųsti iš PCA portalo arba nemokamai rasti žiniatinklyje.

Visą lentelę sudaro trys skyriai:

- klasė pagal OSAGO sutartį

- koeficientas, į kurį atsižvelgiama skaičiuojant

- avarijų skaičius

Pirmuoju draudimu kiekvienas vairuotojas gauna 3 vairavimo klasę. Jei po metų nelaimingų atsitikimų nebuvo, dabartinės premijos eilutėje reikia žiūrėti į naują koeficientą, atsižvelgiant į išmokų skaičių. Pavyzdžiui, pagal draudimą buvo 3 vairavimo klasė. Per metus nuostolių nebuvo, todėl klientui priskiriama 4 klasė, kuri atitinka 0,95 koeficientą, tai reiškia 5% nuolaidą.

Jei klientui po pirmojo važiavimo vandeniu nutiktų viena avarija, draudikai taikytų 1-ąją vairavimo klasę, kurios dauginamasis koeficientas yra 1,55. Šio patikrinimo metodo trūkumas yra tas, kad ne visi vairuotojai žino savo premiją, kuri buvo naudojama sudarant sutartį.

Tikrinama vienoje PCA duomenų bazėje

Šis patikrinimo būdas buvo labai populiarus nuo pat jo atsiradimo. Viskas, ką klientas turi padaryti, tai apsilankyti oficialioje PCA svetainėje ir naudoti automatinį patikrinimą skiltyje „OSAGO“.

Norėdami gauti informacijos apie dabartinę klasę, turite nurodyti:

- pavardė, vardas ir patronimas

- Gimimo data

- vairuotojo pažymėjimo duomenys

- data, kurią reikia žinoti CBM dydį

Kai tik visi duomenys bus įvesti teisingai, atsiras detali ataskaita, kurioje atsispindės nuolaida vairuotojui užklausos dieną.

Kiekvienas gali nemokamai naudotis PCA duomenų bazės patikra, bet kuriuo jam patogiu metu.

Informacija apie saugų vairavimą

Informacijos apie draudimo įmokų buvimą ar nebuvimą pagal OSAGO formą galima paprašyti draudimo bendrovės pažymos forma. Reikėtų nepamiršti, kad draudikas pažymą gali parengti tik gavęs raštišką prašymą:

- pagal dabartinį OSAGO

- dėl poliso, kurio galiojimo laikas pasibaigęs

Informacija pateikiama per 5 darbo dienas nuo kliento susisiekimo su įmone. Pagalbos šablonas patvirtinamas įstatymų leidybos lygmeniu. Šiame dokumente pateikiama tokia informacija kaip:

- Visas apdraustojo ir savininko pagal sutartį vardas ir pavardė

- OSAGO galiojimo laikas

- KBM kiekvienam vairuotojui, kuriam buvo leista vairuoti

- transporto priemonės duomenys

- draudimo išmokų buvimas ar nebuvimas

Verta paminėti, kad pažymėjimo buvo reikalaujama prieš keletą metų. Kai tik atsirado vieninga PCA duomenų bazė, visi draudikai pradėjo savarankiškai prašyti informacijos. Duomenų bazės dėka draudikai gali gauti patikimą informaciją per kelias minutes.

Kaip atkurti KBM

Praktiškai daugeliui vairuotojų kyla klausimas: ar galima grąžinti nuolaidą, o jei taip, kaip tai padaryti? Tiesą sakant, yra keletas variantų, kaip atkurti uždirbtą premiją.

Kaip atkurti KBM:

| Draudiko biure | Lengviausias atkūrimo variantas. Norėdami susigrąžinti pinigus, turite:

|

| Oficialioje draudiko svetainėje | Ne kiekvienas gali asmeniškai eiti į biurą. Ypač tokiems klientams oficialioje draudimo bendrovės svetainėje yra paraiškos forma. Norėdami grąžinti KBM, jums reikia:

|

| RSA portale | Labiausiai pasiteisinęs būdas yra susisiekti su PCA portalu. Būtina:

|

Katerina, laba diena. Kaip suprantu Ar jums buvo atsisakyta sudaryti OSAGO sutartį naudojant tam tikrą KBM, suteikiančią teisę į nuolaidą, ir nusprendėte apsidrausti be nuolaidos?

Jei taip iš tikrųjų yra, reikės pateikti lūžio ataskaitą.

Vadovaujantis „Transporto priemonių savininkų civilinės atsakomybės privalomojo draudimo taisyklių nuostatomis“ (patvirtintas Rusijos banko 2014 m. rugsėjo 19 d. N 431-P), kuriose pateikti išaiškinimai dėl 2014 m. Jau minėto OSAGO įstatymo 15 str.

1.8. Kartu su prašymu sudaryti privalomojo draudimo sutartį draudėjas turi pateikti draudikui informaciją apie draudimą, gautą iš draudiko, su kuriuo buvo sudaryta ankstesnė privalomojo draudimo sutartis.

Sudarydamas privalomojo draudimo sutartį, kurioje transporto priemonę vairuoja tik apdraustojo nurodyti vairuotojai, apdraustasis privalo pateikti draudikui informaciją apie kiekvieno jo nurodyto vairuotojo draudimą. Sudarydamas privalomojo draudimo sutartį, neapribojant asmenų, kuriems leidžiama vairuoti transporto priemonę, draudėjas pateikia draudikui informaciją apie draudimą transporto priemonės savininko atžvilgiu.

Sudarant privalomojo draudimo sutartį draudikas tikrina apdraustojo pateiktos informacijos apie draudimą ir prašyme sudaryti privalomojo draudimo sutartį nurodytos informacijos atitiktį privalomojo draudimo automatizuotoje informacinėje sistemoje ir vieningoje automatizuotoje techninės informacijos sistemoje esančiai informacijai. inspekcija. Kai nustatomas neatitikimas tarp apdraustojo pateiktos informacijos ir informacijos, esančios privalomojo draudimo automatizuotoje informacinėje sistemoje ir (ar) vieningoje techninės apžiūros automatizuotoje informacinėje sistemoje, draudikas sudaro privalomojo draudimo sutartį, remdamasis apdraustojo pateikta informacija , išskyrus šių taisyklių 1.11 punkte numatytus atvejus. Informacija apie transporto priemonių savininkus, sąmoningai pateikusius draudikui melagingą informaciją, jeigu dėl šios informacijos sumažėjo draudimo įmokos suma, draudikas įveda į automatizuotą privalomojo draudimo informacinę sistemą ir naudojama sudarant privalomojo draudimo sutartį. naujam terminui taikyti atitinkamą draudimo įkainių koeficientą.

Informaciją apie anksčiau sudarytas privalomojo draudimo sutartis (taip pat ir nutrauktas anksčiau termino), reikalingą transporto priemonės savininko (vairuotojo) klasei nustatyti, galima gauti iš automatinės privalomojo draudimo informacinės sistemos.

Pagal privalomojo draudimo sutartį, numatančią apriboti asmenų, kuriems leidžiama vairuoti transporto priemonę, skaičių ir šią transporto priemonę vairuoti tik apdraustojo nurodyti vairuotojai, klasė nustatoma pagal informaciją apie kiekvieną vairuotoją. Kiekvienam vairuotojui, kuriam leidžiama vairuoti transporto priemonę, priskiriama klasė. Nesant informacijos nurodytiems vairuotojams priskiriama 3 klasė. Jeigu ankstesnė privalomojo draudimo sutartis buvo sudaryta sąlygomis, kurios nenumatė riboti asmenų, kuriems leidžiama vairuoti transporto priemonę, skaičiaus, tai į pateiktą informaciją atsižvelgiama tik tuo atveju, jei vairuotojas buvo transporto priemonės savininkas. (2014 m. rugsėjo 19 d. Rusijos banko dekretas N 3384-U „Dėl didžiausio draudimo tarifų bazinių tarifų ir draudimo tarifų koeficientų dydžio, draudimo tarifų struktūros reikalavimų, taip pat jų taikymo tvarkos draudikai, nustatydami transporto priemonių savininkų civilinės atsakomybės privalomojo draudimo draudimo įmoką“ ).

Katerina, šiuo klausimu prašau patikslinti, dėl ko kilo poreikis pateikti tokią pažymą?